Qu'est-ce que

La loi Denormandie

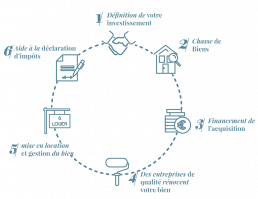

La loi Denormandie est un dispositif fiscal destiné à encourager

l’investissement locatif dans l’immobilier ancien à rénover, situé dans des villes éligibles

(notamment celles du programme Action Cœur de Ville).

L’investisseur achète un logement ancien et réalise des travaux représentant au minimum 25 % du coût total de l’opération. Après rénovation, le bien est loué non meublé en résidence principale, dans le respect de plafonds de loyers et de ressources des locataires, pour une durée d’engagement de 6, 9 ou 12 ans.

En contrepartie, l’investisseur bénéficie d’une réduction d’impôt calculée sur le prix d’achat du bien et le montant des travaux, pouvant atteindre 21 %, répartie sur la durée de l’engagement locatif.

Le dispositif vise à rénover le parc immobilier ancien, améliorer la performance énergétique des logements et redynamiser les centres-villes, tout en offrant aux investisseurs un cadre fiscal attractif et sécurisé.

Pourquoi investir

en loi Denormandie

La loi Denormandie est aujourd’hui l’un des dispositifs fiscaux les plus pertinents pour investir dans l’immobilier locatif, tout en participant activement à la revitalisation des centres-villes

1

Un avantage fiscal puissant

La loi Denormandie permet une RÉDUCTION D’IMPÔT ATTRACTIVE

POURCENTAGE DU MONTANT DE L’OPÉRATION SELON LE NOMBRE D’ANNÉES D’ENGAGEMENT.

– 12 % pour 6 ans

– 18 % pour 9 ans

– 21 % pour 12 ans

Résultat :

un levier fiscal parmi les plus efficaces pour réduire la pression fiscale tout en se constituant un patrimoine.

APRÈS RÉNOVATION, LE BIEN BÉNÉFICIE DE :

– UNE VALORISATION IMMÉDIATE GRÂCE AUX TRAVAUX

– UNE MEILLEURE PERFORMANCE ÉNERGÉTIQUE,

– UN POSITIONNEMENT PREMIUM DANS SON QUARTIER.

Résultat :

Cela favorise une revente facilitée et plus rentable.

2

Un investissement dans l’ancien avec un fort potentiel de valorisation

Contrairement aux programmes neufs traditionnels, la loi Denormandie cible des biens SITUÉS DANS LES COEURS DE VILLES historiques, avec du charme, un attrait patrimonial et une forte demande locative.

3

Des villes sélectionnées pour leur attractivité et leur potentiel de rebond

Le dispositif se concentre sur plus de 200 villes éligibles, souvent intégrées au programme Action Cœur de Ville ou reconnues pour leur besoin de revitalisation.

CE SONT GÉNÉRALEMENT DES VILLES :

– Avec une démographie stable ou en croissance,

– Une activité économique dynamique,

– Des besoins locatifs importants,

– Et des PRIX ATTRACTIFS.

Résultat :

Cela crée le cadre idéal pour un investissement sécurisé et rentable.

CES TRAVAUX GARANTISSENT :

– Un logement rénové,

– Une performance énergétique améliorée

Résultat :

Un bien rénové se loue mieux, plus vite, et à un meilleur prix.

4

Des travaux obligatoires qui sécurisent le bien et son attractivité

La loi Denormandie impose au moins 25 % du montant total du projet en travaux

5

Un rendement souvent supérieur au neuf

Les prix d’achat dans l’ancien, même avec des travaux, restent bien plus accessibles que dans le neuf.

ASSOCIÉS À :

– Une demande forte en centre-ville,

– Et une fiscalité avantageuse,

– Les rendements nets supérieurs à ceux obtenus dans l’immobilier neuf.

Résultat :

C’est l’un des rares dispositifs où rendement, fiscalité et localisation sont alignés.

Conclusion : un dispositif complet et particulièrement pertinent

La loi Denormandie offre une stratégie d’investissement équilibrée, combinant :

Réduction d’impôt importante, potentiel de valorisation élevé, rendements attractifs, sécurisation grâce aux travaux, demande locative solide en centre-ville.

C’est aujourd’hui l’un des meilleurs compromis entre avantage fiscal, valorisation patrimoniale et impact urbain positif.

L'investissement

Denormandie avec FIDELIS ?

FIDELIS spécialiste de l’investissement immobilier

dans l’ancien avec 650 lots livrés depuis 2017

Fidelis vous aide à réaliser votre Denormandie avec un service complet

AVANTAGES :

Meilleure rentabilité, Livraison rapide : 6 mois donc défiscalisation imédiate, gestion locative

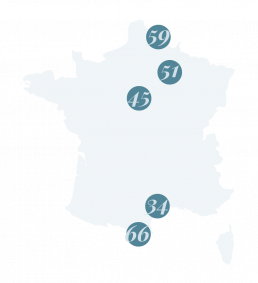

Villes éligibles

au Denormandie :

59

Tourcoing

Roubaix

Wattrelos

Armentières

Houplines

51

Aÿ Champagne

Bouzin

Châlon en Champagne

45

Beaugency

Châteauneuf sur Loire

La Ferté Saint Aubin

Jargeau

Gien

Meug sur Loire

Montargis

Pithiviers

34

Agde

Béziers

Lodève

Lunel

Sète

66

Perpignan

Prades

Thuir

Les étapes

de votre investissement

Exemplesd'investissement

Une maison

Montant à financer

Total à financer : 232 300€

Prix : 94 000€

Frais de notaire : 7 900€

Travaux : 118 000€

Ingénérie FIDELIS : 9 900€

Frais de banque : 2 500€

Réduction d’impôt : 4 500€ par an pendant 9 ans

Effort d’épargne mensuel moyen de : 239€ par mois

Montage financier / Mensualité avec apport de 20 000€

Total à financer : 232 300€

Apport : 20 000€

À emprunter : 212 300€

Mensualités estimées sur 20 ans : 1 230€

Détail des flux sur 9 ans

Loyer moyen perçu sur 9 ans : 875€

+ réduction d’impôt : +375€

Mensualité prêt : 1 230€

Taxe foncière : 45€

Assurance P.N.O : 13€

Mise en location / état des lieux : 31€

Gestion locative : 65€

Assurance loyer impayé : 18€

Impôt sur le loyer* : 87€

Effort d’épargne mensuel moyen de : 239€

*TMI 30% – impôt pouvant être supprimé par un investissement en déficit foncier ultérieur

Un appartement

Montant à financer

Total à financer : 139 200€

Prix : 74 200€

Frais de notaire : 7 200€

Travaux : 46 000€

Ingénérie FIDELIS : 8 700€

Frais de banque : 2 500€

Réduction d’impôt : 2 700€ par an pendant 9 ans

Effort d’épargne mensuel moyen de : 115€ par mois

Montage financier / Mensualité avec apport de 15 000€

Total à financer : 139 200€

Apport : 15 000€

À emprunter : 124 200€

Mensualités estimées sur 20 ans : 730€

Détail des flux sur 9 ans

Loyer moyen perçu sur 9 ans : 540€

+ réduction d’impôt : +225€

Mensualité prêt : 730€

Taxe foncière : 35€

Assurance P.N.O : 12€

Mise en location / état des lieux : 18€

Gestion locative : 39€

Assurance loyer impayé : 11€

Impôt sur le loyer* : 35€

Effort d’épargne mensuel moyen de : 115€

*TMI 30% – impôt pouvant être supprimé par un investissement en déficit foncier ultérieur